一目でわかる ― ExperienceEvaluator調査が明らかにした、CXとブランド成長の真実

業界や国境を越えて、多くのブランドは「優れた顧客体験」を提供しています。それでも、成長できていない。カンターが5市場で実施したExperienceEvaluator調査が示した答えは明快でした。機能的な完成度は、もはや“参加資格”にすぎないということです。

体験がもたらす、確かなビジネスインパクト

「顧客体験を進化させたブランドは、市場シェアを大きく伸ばす可能性が2.5倍と圧倒的に高い」

オーストラリアの金融サービスでは、小規模なチャレンジャーバンクが既存大手を凌駕。イギリスでは、デジタル特化型のネットスーパーが、他社には真似できない圧倒的にスムーズな(エフォートレスな)体験を武器に最速の成長を遂げています。

ドイツのファッションリテールでは、基本をそつなくこなす伝統的リテーラーを、オンライン発のディスラプターが次々と追い抜いています。これらに共通するのは、「意義のある差別性(Meaningful Different)」のある体験です。この2つがブランドエクイティを育て、結果としてビジネスの成長を力強く後押しします。

一方で「顧客を満足させる」だけでは、ブランドは伸びません。CXは、顧客満足度のためではなく、成長のためにこそ再設計されるべきなのです。

成長のパズル

顧客満足度は上がっているのに、なぜシェアは伸びないのか

業界を問わず、顧客満足度スコアは年々上昇しています。それにもかかわらず、市場シェアは競合間で大きく動き続けています。

ここに、多くのブランドが直面する矛盾があります。多くの企業は、顧客体験(CX)を顧客満足度指標だけで測っています。NPS(ネットプロモータースコア)を最適化し、CSAT (顧客満足度)を追いかけ、小さな改善に焦点を当てがちですが、これらの指標が捉えているのは、全体像の半分にすぎません。その数値が教えてくれるのは、「お客様は満足しているか?」という問いへの答えであり、もっと重要な問い――「その体験は、ブランドエクイティを育てているか?」という問いには何も答えられていないのです。

この仮説を検証するため、カンターのExperienceEvaluatorは以下の5つの市場で分析を行いました。

- オーストラリア:金融サービス

- ドイツ:ファッション小売

- イギリス:食品小売(グローサリー)

- マレーシア:銀行

- アメリカ:クイックサービスレストラン(QSR)

結果は、どの市場でも驚くほど一貫していました。「良い体験」を提供しているブランドほど、成長に苦戦しています。一方で、MDX (Meaningfully Different Experiences) ――「意義のある差別性」の高い体験を創り出したブランドは、市場から不釣り合いなほど大きな価値を獲得していたのです。顧客満足はゴールではありません。ブランド成長のカギは、顧客に「差別性」を感じさせる体験にあります。

顧客満足度の罠

「基本をきちんとやる」だけでは、なぜ足りないのか

オーストラリアの金融サービス市場では、いわゆるビッグ4銀行が「信頼」や「商品ラインアップ」の評価で高得点を獲得しています。ブランドの顧客体験において大きな欠点はなく、顧客の期待には応えていますが、期待を超えることはほとんどありません。

そこに、明確な“違い”として浮かび上がったのがINGです。このチャレンジャーバンクは、MDX(Meaningfully Different Experiences)の観点から圧倒的なリーダーとして位置づけられました。既存の大手銀行はもちろん、他の新興勢をも上回り、顧客体験がどれほどブランド成長を牽引しているかを示すカンターの独自指標「Experience Power」で突出した成果を示しています。INGの顧客体験が高く評価された理由は、「使いやすさ」や「信頼性」だけではなく、はっきりとした独自性と、感情的なつながりを生む力があったからです。

この対比は、非常に示唆的です。たとえばWestpacは、使いやすさの評価では高スコアを獲得しました。しかし「差別性(Difference)」のスコアは、INGやUBankに後れを取っています。一方でUBankは、アプリ体験でトップボックス評価92%、ウェブサイトでも83%という非常に高い評価を獲得しました。ここで浮かび上がるのは、「よくできている」ことと、「選ばれる理由になる」ことは別物だということです。基本を押さえるだけでは、もはや成長は生まれません。顧客体験に「意義性」と「差別性」を感じさせるブランドだけが、顧客満足度の罠を超えて、次の成長ステージへ進めるのです。

こうしたデジタルチャレンジャーたちは、研ぎ澄まされた価値提供とそのために設計された顧客体験によって、市場の中に自分たちだけの明確な立ち位置を切り拓いている。

ドイツのファッションリテールでも、同じ構図がはっきりと見て取れます。伝統的なリテーラーは、ZalandoやAbout Youといったデジタルプレイヤーから強い圧力を受けています。彼らは、独自性のある顧客体験と継続的なイノベーションによって、明確に際立った存在感を出しています。さらに、SheinやTemuといった中国発プラットフォームの参入が、競争の密度を一段と高めています。ここで重要なのは、基本をきちんとこなすことは、横並びの状態を保つだけであり、成長を生み出す力にはならないという事実です。差がつくのは、「当たり前」を超えた、その先の体験なのです。

顧客体験がいくら優れていても、それが自社ならではの価値を伝えていなければ、ブランドは成長しない。 CXに「上手さ」はあっても、「そのブランドである必然性」がなければ、市場は動かないのです。

MDX(Meaningfully Different Experiences)とは何か

カンターのMDXは、実証済みのブランド指標を顧客体験分析に応用したアプローチです。関係性レベルでは「体験の記憶(エクスペリエンシャル・メモリー)」を、トランザクションレベルでは「個々のタッチポイント」に焦点を当てて評価します。目的は、単に顧客体験改善の余地を見つけることではありません。それらの体験が、ブランドならではの独自性をどのように強化しているかを理解することにあります。

意義性(Meaningful):顧客ニーズを的確に満たしているか。使いやすく、ストレスがなく、感情的な親近感やつながりを生み出しているか。

差別性(Different):その体験は他にはないユニークさがあり、人の心を動かし、インスピレーションを与えているか。

この2つは、どちらも欠かせません。意義性があるが差別性がなければ、体験は記憶に残らない。差別性はあるが意義性がなければ、単なるギミックで終わる。両者が重なったとき、はじめてブランドへの持続的な“選好(プリディスポジション)”が生まれます。

MDXによって強い購買意向を獲得しているブランドは、価格プレミアムは2倍、数量シェアは4倍、価値シェア成長の可能性は9倍に達することが示されています。CXは、体験の質を高めるためだけのものではありません。ブランドを選ばれ続ける存在にするための成長エンジンなのです。

MDXの実践例:UKの食料品店

UK食料品市場では、Tesco、Sainsbury’s、Asda、Aldiといういわゆる「ビッグ4」が、2022年以降市場シェアをリードしてきました。しかしその足元で、デジタル特化のリテールが急速に台頭しています。2024年から2025年にかけて、Amazon FreshとOcadoは利用率の伸びで最も高い成長を記録し、Amazon Freshは40%増、Ocadoも25%増と、大きく存在感を高めました。

これらのブランドは、オンライン・グローサリー体験の“基準”そのものを引き上げています。最新のExperienceEvaluator調査では、Amazon FreshとOcadoが、その一貫したデジタルイノベーションと、信頼性の高い配送体験において評価され、「意義性」と「差別性」の両面で最上位にランクインしました。

一方でTescoは、まさに“どこにでもある”存在です。消費者の45%が第一想起としてTescoを挙げるのに対し、Ocadoは6%。Tescoは高い「意義性」を誇り、ブランド全体の強さでも市場を牽引しています。しかし、「差別性」の認知が弱いため、価格プレミアムを取る力には限界があります。その結果、価格力ではOcadoとAmazon Freshが大きくリード。Tescoに比べ、Ocadoは11%、Amazon Freshは23%も高い価格プレミアムを実現しています。

この構図は、他カテゴリーでも頻繁に見られます。たとえばアメリカのQSR(クイックサービスレストラン)市場では、デマンドパワーが必ずしも高くないブランドであっても、MDXを実現することで顧客体験においてはリーダーになれるケースもあります。価格感度が極めて高く、ロイヤルティが弱まり、価格主導の購買が増える環境においても、「意義のある差別性」を備えた顧客体験はマージンを守る“防波堤”となります。CXは単なる満足を超え、ブランドの収益構造そのものを支えているのです。

顧客体験を形づくる6つのドライバーを定義

Meaningful(意義性)

人々のニーズをしっかり満たし、「このブランドが好きだ」「信頼できる」と感情的につながれる体験であること。

- Effective:期待に応え、約束を果たす顧客が本当に求めている価値を提供し、「言っていること」と「やっていること」が一致している。機能するだけでなく、信頼を積み重ねる体験。

- Easy:手間がかからず、迷わず、ストレスがないことがそのまま心地よさや楽しさとして伝わる体験。

- Affinity:共感が生むつながり顧客の立場に立ち、気持ちを理解しようとする姿勢。「大切にされている」と感じられることで、関係性と信頼が確実に積み上がっていく。

Different(差別性)

そのカテゴリーにおいて、トレンドを生み出す存在として認識され、「このブランドは他とは違う」と直感的に感じさせること。

- Authentic:一貫性があり、公平で、透明性がある。ブランドとして約束している価値や世界観に、体験のすべてが忠実であること。

- Unique:体験が期待を超え、五感に訴え、はっきりと記憶に残る。他では得られない何かを差し出すことで、選ばれる理由そのものになる体験。

- Inspiring:心を動かす瞬間。予想外のよろこびや、思わず語りたくなる“魔法のような瞬間”。すべてをやり過ぎる必要はない。

エクスペリエンスが最も効く場所

ブランドエクイティを築くタッチポイント

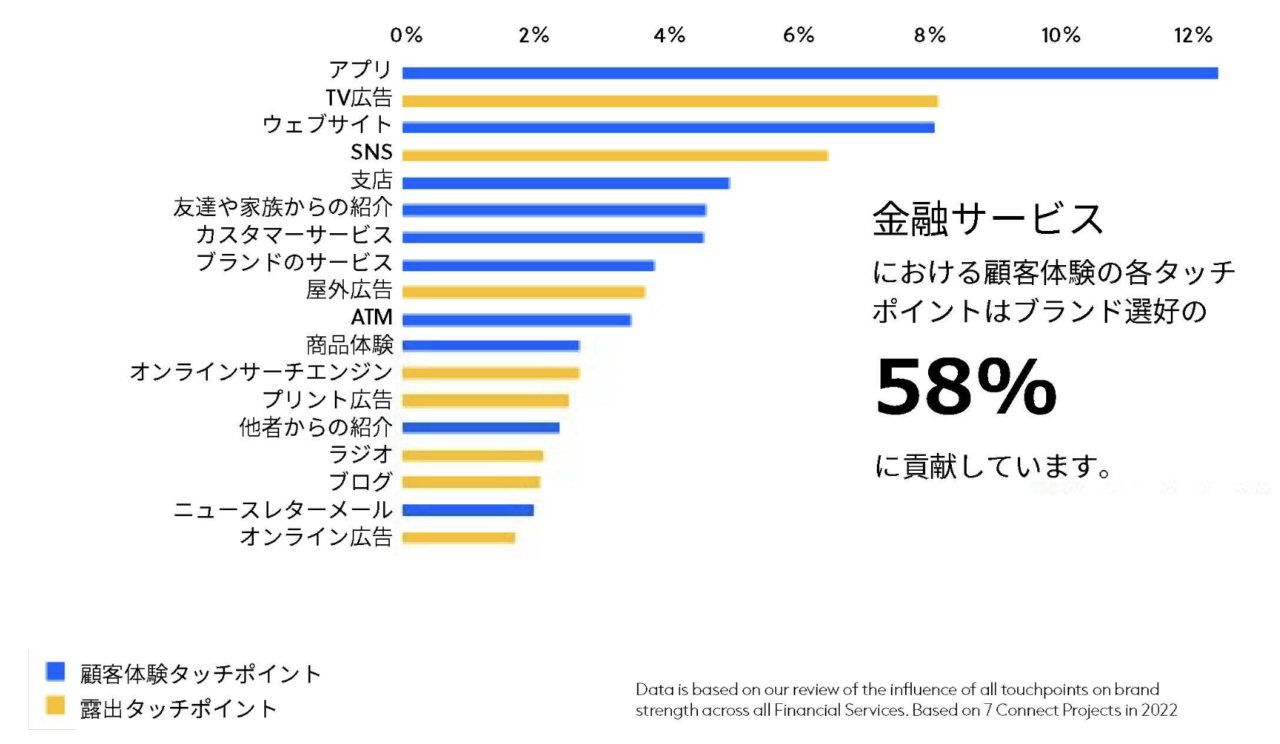

すべてのタッチポイントが、MDX(Meaningfully Different Experiences)に同じように貢献するわけではありません。ExperienceEvaluator調査から明らかになったのは、広告などの「接触」型タッチポイントよりも、実際の「体験」タッチポイントの方が、一貫してブランドエクイティの構築に強く寄与しているという事実です。たとえばマレーシアの銀行業界では、ブランドの記憶の58%が、広告やその他の露出チャネルではなく、実体験によって生まれていることが示されています。中でも最も影響力の大きいタッチポイントとして浮かび上がったのがモバイルアプリで、次いでウェブサイトが続きました。これらのデジタルチャネルにおける機能性、ビジュアル、言葉づかい、コンテンツこそが、顧客が銀行をどう感じ、どう評価するかを決定づける最大の要因となっているのです。

これは、より大きなトレンドの変化を映し出しています。マレーシアでの調査が示したように、モバイルアプリはいまや、個々の金融ニーズを満たすための中核的なタッチポイントとなりました。この流れが進むにつれ、銀行は特別な行為ではなく、日常生活のリズムの中に、無理なく、自然に織り込まれていく存在へと変わりつつあります。気づかないほどスムーズに、しかし確実に金融体験は、暮らしの一部になっていくのです。

オーストラリアでの調査も、この傾向をあらためて裏づけました。INGがMDXでリーダーシップを発揮できた中核には、デジタルタッチポイントの存在があります。それらは単なる「便利な機能チャネル」ではありません。ブランドの価値を体現し、成長を駆動する戦略的ブランドアセットなのです。

業界によって現れ方は異なるものの、原則は共通しています。UKの食料品店やドイツのファッションリテールでは、店舗レイアウトや店内サービスが、実店舗型リテールにとってMDXに最も強い影響を与えるタッチポイントとなっています。

デジタルネイティブな競合と向き合う伝統的リテールにとって、記憶に残る、違いのある店内体験をつくることこそが、最大の差別化要因です。

一方、クイックサービスレストラン(QSR)では、フードの品質と店内での体験が、MDX構築において大きな重みを持ちます。ここでも明らかなのは、広告やスポンサーシップといった露出型タッチポイントより、実際の体験タッチポイントの方が、ブランドエクイティへの影響力ははるかに大きいという事実です。

顧客との接点における改善機会を見極めるだけでなく、 それらがブランドの独自性をどのように確立・強化しているのかを明らかにすることが重要です。

タッチポイント(ペイド、オウンド、アーンド) のブランド選好への貢献度

差別化のチャンス

ブランドが勝っている場所

調査からは、「意義のある差別性(Meaningful Difference)」を生み出しているブランドに、明確な共通パターンが見えてきました。

金融サービス領域のデジタルチャレンジャー(オーストラリアのINGやUBank)は、自らのブランドプロポジションをそのまま体験に落とし込むことで成功しています。既存銀行と「幅の広さ」で張り合おうとはせず、「意義のある差別性」に焦点を当てることで、はっきりと選ばれる理由をつくっています。

ドイツのオンラインファッションリテール(Zalando、About You)も同様です。ユニークな顧客体験と絶え間ないイノベーションを組み合わせ、市場の期待値そのものを引き上げています。一方、実店舗を持つリテールにとって解決策は「店舗を捨てる」ことではありません。むしろ鍵となるのは、店舗だからこそ生み出せる価値を、際立たせることにあり、パーソナライズされたアドバイス、限定イベント、革新的なストアコンセプトのようなリアルの場を、記憶に残る体験へと進化させることが求められています。

UKのデジタル食料品新興勢、Amazon FreshやOcadoは、まだ規模こそ小さいものの、驚くべきスピードで成長しています。アプリやウェブサイトを通じて、サービスをどう届けるかに、徹底的に集中していることでサービスに価値を与えています。とはいえ、既存の食料品店にとって、実店舗は決して「足かせ」ではありません。多くの消費者にとって、今なお最も便利な買い物の場であり続けています。実店舗の課題は明確です。高品質な商品を競争力のある価格で提供し、再来店を促し、そして“少し高くても選ばれる”理由をつくること。成長の分かれ道は、規模でなく、どこで、どう違いをつくるかにあります。

規模が小さく、独自性のあるブランドほど、体験における「差別化」ではマーケットリーダーを上回ることが少なくありません。大手ブランドがつくる「そのカテゴリーらしさ」をなぞるのではなく、業界の常識そのものを揺さぶる方法を見つけ出します。

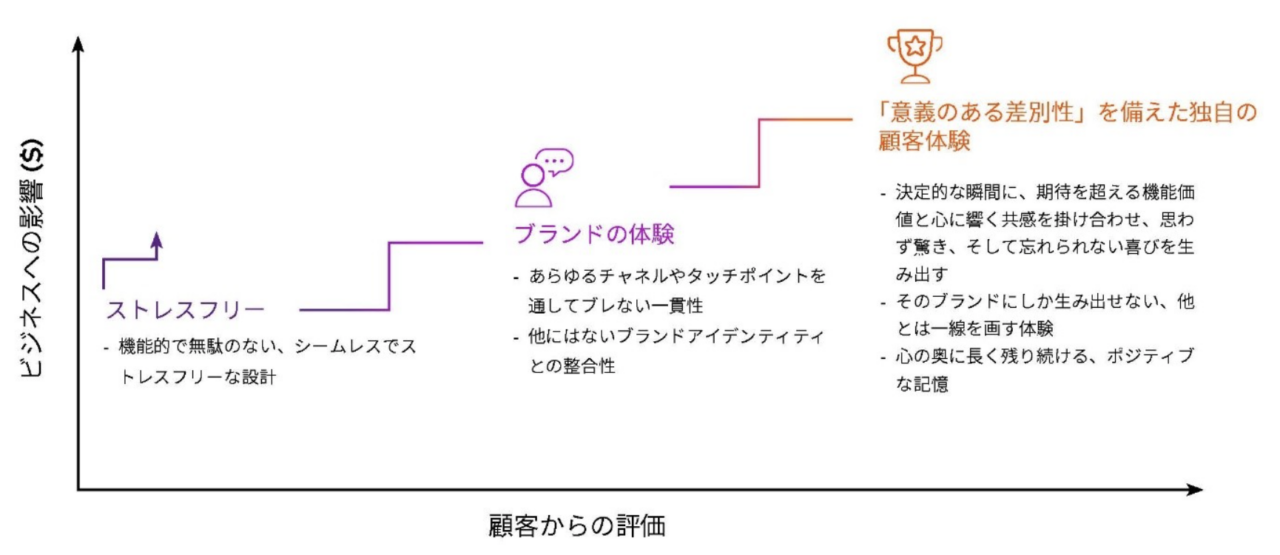

共通しているのは、意図の明確さです。これらのブランドは、単に機能要件を満たすためではなく、自分たちの“らしさ”を強化するために体験を設計しているようです。「ストレスフリー」にとどまらず、顧客の記憶に残る特別な瞬間を生み出していく。それが、選ばれ続ける理由になります。

一方で、大規模で確立されたブランドは、ここに苦戦しがちです。効率性と一貫性を最優先で最適化した結果、体験はきちんとしているけれど、どれも似たように感じられる。もちろん一貫性は重要です。しかし一貫性だけでは、「差別性」は生まれないのも事実です。

カスタマージャーニーの“基本”をきちんと整えることは重要ですが、ブランドを成長させるためにはそこからさらに一歩踏み込まなければなりません。

ブランドにとって重要なものを測る

ExperienceEvaluatorはいかにしてギャップを埋めるのか

ExperienceEvaluatorは、単なる「顧客満足度」ではなく、顧客体験がブランドエクイティにどれだけ貢献しているかを測るために設計されました。

このソリューションは、カンターのMDXを組み込み、競合と比較しながら、ブランドがどの程度「意義のある差別性」の高い体験を提供できているかを測定します。関係性レベルの体験と、個々のタッチポイントの両方を評価することで、どこに注力すればブランドへの最大インパクトが得られるのかを明確にします。

結果は、最短で4日。30年以上にわたるカンターのブランドエクイティ研究の知見を基盤に構築されています。

従来型のCX測定では、激しく変化する競争環境についていけません。いまブランドに求められているのは、迅速で、施策に直結する、顧客体験の成果をビジネス成果と結びつけるインサイトです。

すべての組織に突きつけられている問いは、実にシンプルです。あなたの体験は、顧客に「ほかとは違う」と感じさせていますか。

これまでの調査が示すエビデンスは、一貫しています。顧客満足度は、「許容できるか」「不十分か」を分ける指標にすぎない。「意義のある差別性」こそが、市場のリーダーとそれ以外を分ける決定的な境界線なのです。

ExperienceEvaluatorが従来型CX測定と一線を画す、3つのケイパビリティ

- 最大12ブランドとのMDXベンチマーク

ブランドが「どれだけ良いか」だけでなく、本当に際立っているのかまで可視化。競合の中での立ち位置が、ひと目でわかります。

- リーチと影響力で重みづけされたタッチポイント評価

すべての体験を同列に扱わない。実際にブランドエクイティを築いている体験はどれかを明確にし、投資すべきポイントにフォーカスできます。 - 競合優位性の構造診断による脅威と機会の特定

競合が「どのように体験を届けているか」を分解し、ブランドが勝てる余地、見落としているリスクを浮き彫りに。差別化の次の一手が、具体的に見えてきます。

行動のための5つの原則

体験主導の成長に必要なこと

- 顧客満足度はスタートラインにすぎない。成長を動かすのは「意義のある差別性」。

CSAT(顧客満足度)やNPSが高くても、ブランドエクイティや市場シェアの拡大が保証されるわけではない。 - ブランド選好を築くのは、露出よりも体験タッチポイント。

多くの業界で、デジタルチャネルはすでに最重要のブランド構築アセットとなっている。 - 「意義性」と「差別性」の両方が重要。

顧客体験は、効果的で、簡単で、感情に響くこと(意義性)と、ユニークで、心を動かすこと(差別性)の両方が必要。どちらか一方だけでは不十分。 - チャレンジャーは「規模」ではなく「独自性」で勝つ。

効率最適化だけに注力するブランドよりも、独自性を強化するために体験を設計するブランドのほうが高い成果を上げる。 - いま必要なのは、迅速な測定。

年に一度の従来型調査では、競争のスピードについていけない。ExperienceEvaluatorは、競争環境に即応するためのスピードと深度を提供する。

ExperienceEvaluatorが、ブランドが持つMDX(Meaningfully Different Experiences)の現在地をどのように可視化し、インパクトの大きい改善機会をどこに見出せるのか ― ぜひ、カンターの担当者、またはmarketingjapan@kantar.comまでお問い合わせください。

こちらからもご覧いただけます。Customer experience optimisation | Kantar Marketplace